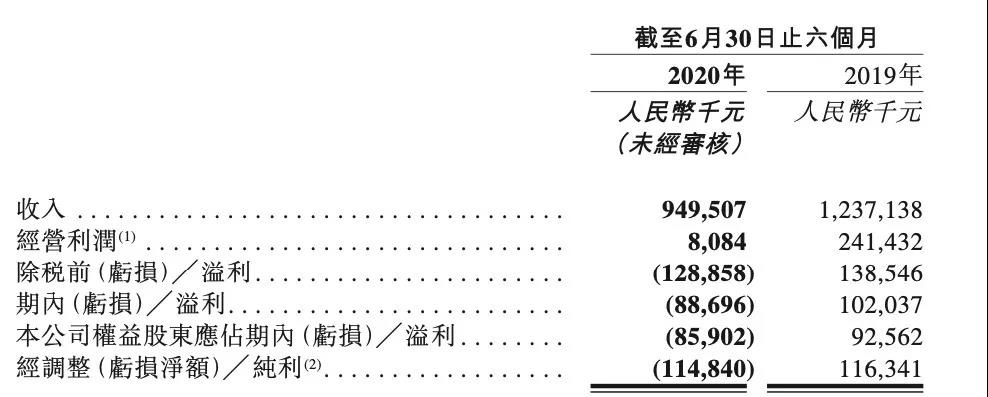

蜀妈餐饮小编为大家今日分享餐饮头条资讯:从今年1月26日开始,海底捞中国大陆所有门店暂停运营,从3月12日起才开始陆续恢复营业,恢复营业后还需进行客流管控、限制就餐人数等。海底捞财报数据显示,上半年总营收比减少16.5%至97.6亿元,净亏损9.64亿元。

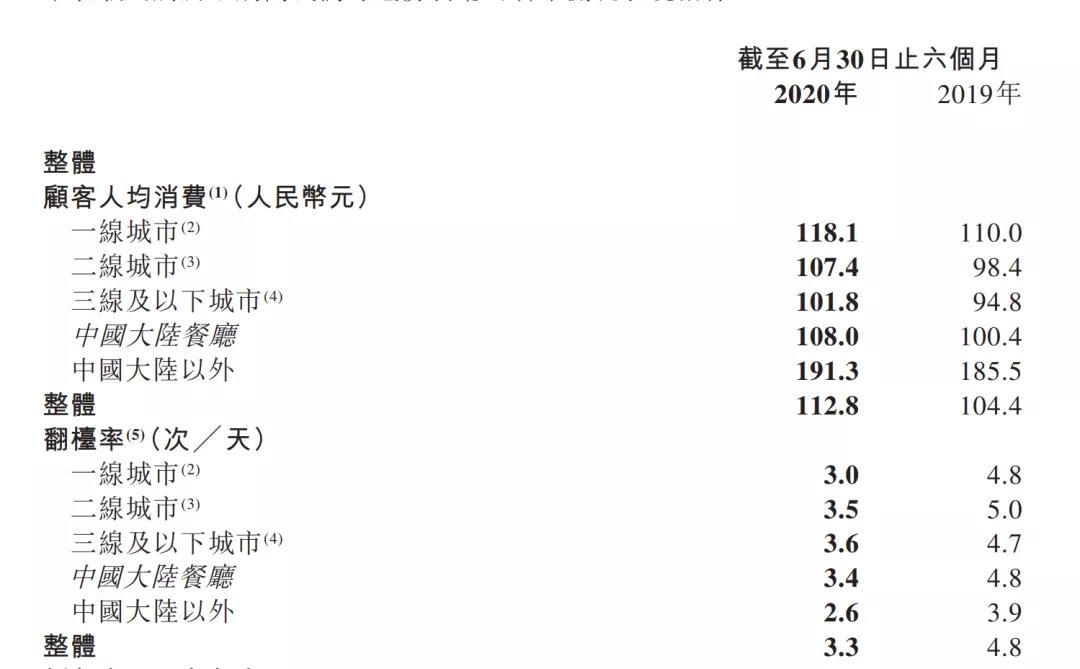

餐厅营收占比93.7%,餐厅翻台率下滑、门店客流减少是总营收往下跌的主要原因之一。上半年,海底捞餐厅平均翻台率从去年同期的4.8次╱天减少到3.3次╱天。

尽管海底捞上半年亏损,创始人张勇、舒萍夫妇还是以190亿美元继续位列福布斯发布的2020年新加坡富豪榜首。在财务亏损严重的上半年,海底捞在资本市场依然被看好。

从2020年初至财报发布前,海底捞的股价从32.35港元涨到了46.1港元,累计涨幅达到43%。8月27日,海底捞盘中股价一度触及49.7港元,市值达到2634.10亿港元。

营收、利润双双下跌的同时,为何海底捞的股价仍在持续上涨?在海底捞的财报中仍然可以找到一些看点。

首先,海底捞门店规模持续扩张。整个上半年,海底捞在餐饮业消极的大背景之下新开了173家餐厅、关闭6家餐厅。

全球门店总数从去年年底的768家增长至935家,平均每1.05天就有1家新店开业。内参君对比了往年开店数据,2018年净开店193家,2019年净开店302家,今年的开店速度比以往都快。中信证券在最新研报中表示,海底捞上半年开店数量超预期、逆市快速扩张。

对于连锁餐饮企业来说,核心发展逻辑还是门店规模。海底捞上半年的开店数量仍然可观,且翻台率维持在合理范围。这个扩张速度依然符合期待,这是股价依然强势上涨的原因。

海底捞的另一看点是外卖。对比2019年的数据,今年上半年海底捞外卖营收409.6百万元,增长了123.7%,主要由于外卖订单量增加。海底捞主要是靠挂靠店的模式拓展外卖业务。财报显示,海底捞外卖挂靠店的数量从2019年底的206家增长至299家,半年内新增了93个服务点。

值得注意的是,8月8日,“海底捞外送”微信公众号发文表示,针对家庭、企业、团队聚餐等大型用餐场景推出外卖火锅团餐业务,不仅能提供团餐火锅,还可提供变脸、捞面、美甲等海底捞特色服务。

门店之外的团餐业务,或将成为海底捞未来新的发力点之一。

九毛九:净亏损8869.6万元,

太二酸菜鱼却逆势增长

近日,九毛九发布2020年上半年财报,上半年营收及利润均呈现下降态势,净利亏损8869.6万元。主要原因还是受疫情影响,上半年有近两个月门店关门未营业,营业时间大幅缩减。

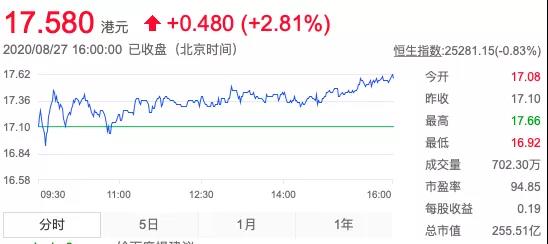

和海底捞同为资本市场的明星公司,自2019年底上市之来,九毛九涨幅已超过150%,目前股价已到17.58港元,备受追捧。资本市场的持续看好,原因或许来自其应对疫情的积极举措,及太二酸菜鱼的突出表现。

疫情期间,九毛九集团有48家自营餐厅也被迫关停,其中大部分为九毛九餐厅。为降低疫情影响,九毛九集团已执行多项节省成本策略,包括“不再于广东及海南省外经营九毛九餐厅”。

九毛九西北菜今年上半年营收为2.5亿元,与去年同期的6.7亿元相比,下滑幅度超过62%。另外,九毛九西北菜营收占总收入的比例也降至不足三成。

表现亮眼的是子品牌太二酸菜鱼,上半年太二酸菜鱼营收为6.7亿元,同比增长24.8%,收入占比达集团整体的70.7%,逆势增长。

增长背后有多种原因:一是上半年太二酸菜鱼扭转思路,今年2月起,开始提供外卖服务。报告期内,外卖业务占了太二总收入的23.1%。二是客单价的上涨,由75元涨至77元,原因在于2019年年底菜品价格的上涨。

太二酸菜鱼正快速扩张,从去年6月的91家店,拓展到161家。但快速开店背后,仍有隐患。在九毛九上市招股说明书中,太二酸菜鱼的翻台率为4.9次/天,今年上半年的翻台率直接下滑到3.4次/天。

逆势增长的太二酸菜鱼成了重点发展对象,这是必然之事。麻辣酸香的口味依旧是大众热衷的口味,酸菜鱼品类的高度标准化,可实现门店的快速扩张,并保证一定品质。但该品类的进入门槛并不高,市面上早已有成熟的酸菜鱼品牌,随时准备来分一杯羹。

当然,九毛九并未只押宝太二,而是实行多品牌战略。除太二酸菜鱼餐厅开了37家外,还开了6间九毛九餐厅、2间2颗鸡蛋煎饼自营餐厅及10间2颗鸡蛋煎饼加盟餐厅。

8月份,九毛九入局火锅赛道,在广州推出了火锅品牌“怂”,主打鲜切黄牛肉、只卖一款锅底的火锅店,依旧个性十足。

九毛九也在财报中提到,多品牌及多概念策略令其能够进一步向更细分市场扩张、把握市场机遇及拓宽客户群,从而最终提升市场份额。

全聚德:连跌3年,

上半年营收下跌58.77%

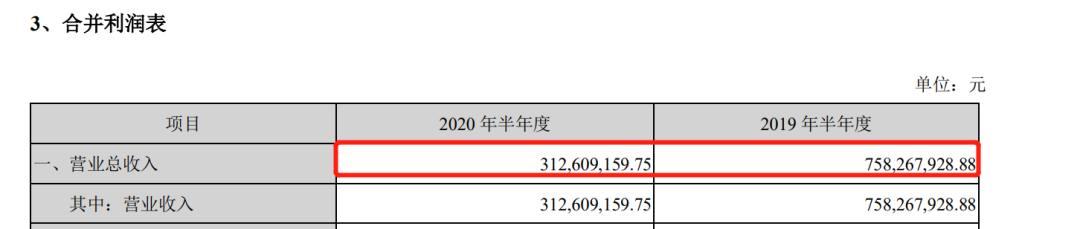

根据全聚德财报,上半年营收同比下滑58.77%至3.13亿元;归母净利润则同比下跌559.83%至-1.48亿元。

全聚德将业绩下滑归咎于受疫情影响,原有餐饮市场客源出现大幅缩减,公司餐饮以及商品销售业务受到重创。公司所属直营门店堂食接待人数大幅下滑,尤其受6月北京地区疫情反弹影响,在京主力门店客流和收入恢复情况不及预期;商品销售方面,公司真空烤鸭、鸭坯等产品受疫情影响销售下滑。

财报显示,全聚德餐饮和商品销售业务同比下滑64.17%和45.72%。这两大业务在整体营收中的占比分别为62.5%和34.08%。

全聚德的下跌不只受疫情影响。内参君梳理财报发现,自2017年以来,全聚德业绩就已经开始持续下跌态势。

财报显示,全聚德2017年-2019年营业总收入分别为18.61亿元、17.77亿元、15.66亿元;净利润分别为1.36亿元、7304万元、4462万元。

全聚德此前在一封公告中坦言,近三年来,面对餐饮市场需求和消费结构快速变化带来的挑战,90后、00后消费群体的兴起,公司由于产品陈旧、创新不足、调整缓慢等问题,和年轻人的消费认知拉开了距离。

业绩持续下滑,从内部看,是产品和服务与年轻消费群体脱节;从外部看,正餐市场客源分流明显,全聚德经营模式和产品类型单一,行业扩展不足,导致了客流呈现连续下降趋势。

因此,全聚德上半年门店调整的方向也开始注重年轻化。公司在财报中称,于报告期内推出了定位民生市场的酱鸭、熏鸭产品和针对年轻化、便捷化的消费市场打造的鸭休闲零食产品。

此外,2月18日起全聚德部分门店也在饿了么等平台上线了外卖业务。全聚德总经理周延龙曾表示,全聚德会转变观念,把外卖坚持做下去,中餐餐饮的外卖市场前景大有可为。财报显示,今年二季度,北京直营门店线上外卖比一季度增长150%。

积极求变,才能具备长期增长潜力备受资本市场喜爱的海底捞和九毛九,虽受疫情影响,仍没有停下前进的脚步。

一方面是通过举措,减少疫情带来的影响。疫情得到控制后,海底捞在3月12日重新开放,尽早营业。九毛九通过落实多项节省成本的措施,降低在租金、原材料等营运开支。

另一方面积极寻找“出路”,且都有具体的行动。海底捞继续扩张,上半年开出了173家新餐厅,全球门店总数从去年年底的768家增长至935家。九毛九以太二酸菜鱼为战略重点,实行多品牌发展战略,尝试新店,升级现有的中央厨房设备,在佛山新开中央厨房。

疫情期间,外卖成为了有力增长点。今年上半年海底捞外卖营收409.6百万元,增长了123.7%,主要由于外卖订单量增加。九毛九集团中逆势增长的太二酸菜鱼,依靠的也是占比23.1%的外卖业务。全聚德也在疫情期间转变观念,上线了外卖业务,并实现了大幅度增长。

从另一个角度来看,这些上市企业在资本的加持下,拥有更强的抗风险能力,即便现金流不如以前明朗,依然有资本可以在这个时候抄底,用品牌溢价和优惠的价格拿下更多新的门店。无论是海底捞还是九毛九,能够具备持续增长潜力的主要原因之一还是积极求变。对比之下,全聚德的变化步伐缓慢,拖垮了其整体增长。痼疾已久,若无法大破大立,真正实现产品和服务与消费群体的匹配,这种下滑状态依旧会持续。更多餐饮资讯请持续关注蜀妈餐饮培训学校官网:www.shumom.com

培训电话:18080086013

备 案 号:蜀ICP备18030392号-1

公司地址:四川省成都市锦江区总府路23、25号夫妻肺片总店5楼

投资有风险,选择需谨慎!

版权所有©2018成都市蜀妈劳动职业技能培训中心

烤鸭培训

烤鸭培训 北京烤鸭培训

北京烤鸭培训 雅安木桶鱼培训

雅安木桶鱼培训 石锅鱼培训

石锅鱼培训 现捞卤菜技术培训

现捞卤菜技术培训 四川卤菜培训

四川卤菜培训 现捞辣卤菜培训

现捞辣卤菜培训 实体店卤菜培训

实体店卤菜培训 老成都牛肉干培训

老成都牛肉干培训 老妈兔头培训

老妈兔头培训 梅菜扣肉饼培训

梅菜扣肉饼培训 豆汤饭培训

豆汤饭培训 麻辣烫培训

麻辣烫培训 卤制小龙虾培训

卤制小龙虾培训 藤椒小龙虾培训

藤椒小龙虾培训 蒜蓉小龙虾培训

蒜蓉小龙虾培训 实体店面条培训

实体店面条培训 成都炸酱面培训

成都炸酱面培训 四川面条培训—香菇

四川面条培训—香菇 肥肠粉培训

肥肠粉培训 营养早餐粥培训

营养早餐粥培训 水晶包培训

水晶包培训 肉夹馍培训

肉夹馍培训 无矾油条培训

无矾油条培训 炸鳕鱼培训

炸鳕鱼培训 炸虾球培训

炸虾球培训 炸牛排培训

炸牛排培训 炸牛柳培训

炸牛柳培训